Zwei Drittel der 100 reichweitenstärksten deutschen Websites mit Bezahlfunktion weisen in ihren Check-out-Prozessen drei oder mehr Fehler beim Bezahlen mit Kreditkarte auf. Aufwändigere Zahlungsprozesse bedeuten Reibungsverluste, die wiederum zu einer schlechteren Conversion Rate führen und Webseitenbetreiber jährlich viel Geld kosten.

Moderne und vor allem einfache Zahlungsmethoden wie Google Pay und Apple Pay werden derzeit noch von den wenigsten Websitebetreibern eingesetzt. Dabei wären sie ein gutes Mittel für Online-Händler, sich auf die neuen EU-Vorschriften zur starken Kundenauthentifizierung (SCA) einzustellen.

In regelmäßigen Abständen analysiert Stripe die Check-out-Prozesse bei Deutschlands reichweitenstärksten Websites mit Bezahlfunktion. Dabei werden die Zahlungsprozesse im Hinblick auf Kreditkartenzahlung überprüft. Können Nutzer die Nummer einer Karte eingeben, ohne zuvor den Kartentyp auswählen zu müssen? Ist die Eingabe von nicht existierenden Monaten möglich, und werden Nutzer auf derlei Fehler hingewiesen? Auf den ersten Blick banale Funktionen, die jedoch von vielen Websites nicht genutzt werden.

User Experience im Fokus

Neben responsivem Webdesign, das nicht nur für die Website selbst, sondern auch für den Bezahlprozess von großem Vorteil ist, steht generell die User Experience im Fokus. Dazu zählt auch, ob die mobile Tastatur automatisch auf numerische Eingabe umschaltet, wenn das Feld ausschließlich Zahlen zulässt. Als Fehler wird ebenso gewertet, wenn Hinweise wie zum Beispiel ein erklärender Text zur CVC-Nummer nicht existieren.

Eine erfreuliche Meldung: Bei der Analyse der Check-out-Prozesse konnten sich die deutschen Websites mit Bezahlfunktion generell im Vergleich zur Studie von 2018 verbessern. Damals wiesen Bezahlvorgänge noch durchschnittlich über vier Fehler auf – nur zwei Shops verfügten über fehlerfreie Check-outs. Trotzdem machen noch heute gut zwei Drittel der 100 reichweitenstärksten deutschen E-Commerce-Websites drei oder mehr Fehler. Zwar handelt es sich oftmals um kleinere Fehler. In der Summe führen diese jedoch zu gravierenden Reibungsverlusten, die nicht selten im Abbruch des Kaufes enden.

Google Pay und Apple Pay – der Schlüssel zur SCA-Konformität?

Erstmals sind in die Studie auch neuartige Zahlungsmethoden mit eingeflossen. Auffällig ist, dass die Zahlungsarten Google Pay und Apple Pay auf den größten Websites in Deutschland so gut wie gar nicht eingesetzt werden. Beide Zahlungsarten erreichen nur sehr niedrige einstellige Prozentsätze in der Abdeckung. Dabei bieten diese Zahlungsarten eine Vielzahl an Vorteilen.

So findet der gesamte Bezahlvorgang inklusive Adresseingabe in nur einem Schritt statt. Außerdem bieten beide Zahlungsarten den entscheidenden Vorteil, schon per se die Vorgaben der Starken Kundenauthentifizierung zu erfüllen (Strong Customer Authentication, SCA), die ab Ende dieses Jahres verpflichtend für alle Online-Zahlungen gelten. Die Starke Kundenauthentifizierung gilt sowohl für Banken als auch Händler und schreibt bei den meisten Online-Kartenzahlungen eine Zwei-Faktor-Authentifizierung vor. Jedes Online-Unternehmen sollte sich daher dringend im Laufe dieses Jahres mit der Frage beschäftigen, wie der Bezahlprozess so reibungslos wie möglich gehalten werden kann.

Biometrische Bezahllösungen wie Google Pay und Apple Pay erfreuen sich zwar wachsender Bekanntheit im lokalen Einzelhandel, über die Vorteile beim Online-Shopping wissen jedoch nur wenige Bescheid. Wie sich in der Analyse bestätigte, liegt dies zum einen daran, dass Online-Händler diese neuartigen Zahlungsmethoden nicht anbieten und Endkunden so nicht mit ihnen in Berührung kommen. Zum anderen unterstützen noch immer viele Banken Lösungen wie Apple Pay und Google Pay gar nicht.

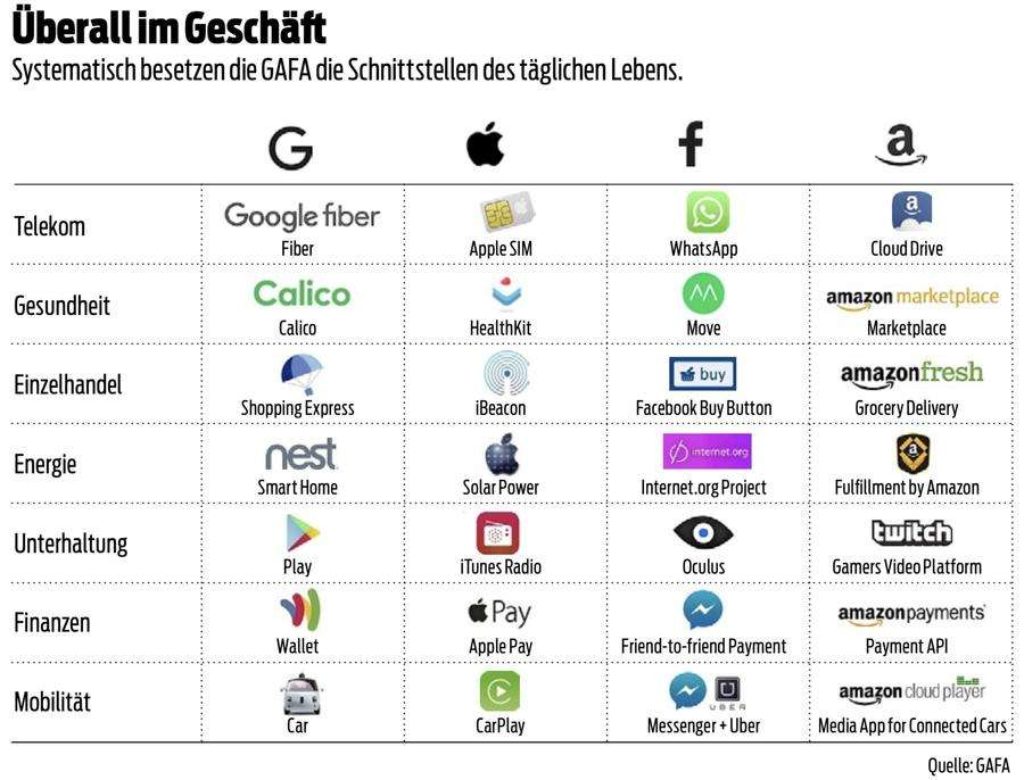

Überblick über die GAFA-Payment-Initiativen (Bildquelle: GAFA)

In jedem Fall werden sowohl Händler als auch Kunden von der mit der SCA verbundenen stärkeren Einschränkung von Betrug im Internet profitieren. Die mit den neuen Vorschriften verbundenen potenziellen Rückgänge bei den Conversion Rates könnten allerdings europaweit zu abgebrochenen Kaufvorgängen in Höhe von 57 Milliarden Euro führen, wie eine Studie von 451 Research im vergangenen Jahr errechnet hat. Ein Grund mehr, den Check-out-Flow so flüssig und problemlos wie möglich zu gestalten!

Doch nicht nur die Händler sind in der Pflicht, auch die Banken sind bei der Umsetzung von SCA maßgeblich gefordert. So sieht die Regelung auch zahlreiche Ausnahmen für Transaktionen mit geringem Risiko vor, für die keine Authentifizierung nötig ist. Die Anwendung dieser Ausnahmen hängt aber von der Bank des Kunden ab. Ohne eine direkte Beziehung zu den über 6.000 europäischen Banken hat ein Händler daher nicht die Möglichkeit, im Voraus zu wissen, ob eine risikoarme Zahlung von einer Befreiung profitieren kann. Mit einem kompetenten Zahlungsdiensteanbieter an der Seite lassen sich die Möglichkeiten dieser Ausnahmen dynamisch nutzen.

Letztendlich liegt es im Interesse aller Beteiligten, Unstimmigkeiten und Reibungsverluste zu beseitigen, um Kunden ein befriedigendes Einkaufserlebnis zu bieten und die Conversion Rate möglichst hoch zu halten. Die Einführung der SCA wird definitiv zu einem Rückgang der Conversion Rates führen – da gilt es umso mehr, unnötige Fehler im Bezahlprozess zu vermeiden.

Google Pay – sicher und reibungslos, trotz SCA

Google hat weltweit Milliarden von Nutzern, die ihre Zahlungsdaten in Google-Produkten wie zum Beispiel dem Play Store oder YouTube gespeichert haben. Online kann bereits jeder Nutzer, der Zahlungsdaten hinterlegt hat, Google Pay nutzen.

Laut dem Baymard Institute liegt die Warenkorbabbrecherrate heute schon bei durchschnittlich 70 Prozent, und dieser Wert wird mit SCA noch deutlich steigen. Mithilfe von Google Pay als Express-Check-out-Lösung kann die Abbruchquote drastisch reduziert werden, da sich Bezahlung, Versandart, Liefer- und Rechnungsadresse hinter einem Knopf verbergen. Der Kunde muss also keine lästigen Formulare mehr ausfüllen und sich auch nicht extra einloggen. Dies kann nur eine Bezahlmethode bieten, die fest im Betriebssystem oder Browser integriert ist, da sich (im Falle von Google Pay) der Nutzer schon zuvor bei Android, Chrome oder anderen Google Diensten authentifiziert hat.

Der Händler muss die Google Pay API in seinem Webshop oder seiner App allerdings erst anbinden. Da Google die Zahlungsdaten verschlüsselt an Stripe weitergibt und die Zahlung nicht selbst verarbeitet, ist kein gesonderter Vertrag erforderlich. Google erhebt auch keine zusätzliche Gebühren. Die API ist offen zugänglich und so einfach gestaltet, dass sie jeder Händler eigenständig integrieren kann.

Wenn Kunden im Geschäft mit Google Pay bezahlen wollen, wird noch ein zusätzlicher Sicherheitsschritt durchlaufen – die „Tokenisierung“: Die Kartennummer wird nicht auf dem Handy gespeichert, sondern durch eine gerätespezifische Nummer ersetzt. Ohne das Gerät ist diese Nummer unbrauchbar und Missbrauch ausgeschlossen. Google schützt so die Zahlungsinformationen und teilt ausschließlich Daten, die für die jeweilige Transaktion benötigt werden – dadurch wird das Betrugsrisiko minimiert.

Des Weiteren hat dieser “Token” den entscheidenden Vorteil, dass er Besitz nachweist – einer von drei möglichen Faktoren der SCA. Als zweiter Faktor dient auf dem Handy entweder Inhärenz (Fingerabdruck oder Face ID) oder Wissen (Passwort oder Muster). So ist keine Authentifizierung durch 3DS notwendig, und der Check-out-Prozess bleibt reibungslos.

Als Fallback sollte aber trotzdem auch die 3DS2-Lösung von Stripe implementiert sein. Diese greift immer dann, wenn kein Token vorhanden ist oder die Transaktion auf dem Desktop stattfindet.