Der digitale Zahlungsverkehr boomt und wird vor allem von Ländern, wie Russland und China vorangetrieben, so der von Capgemini und BNP Paribas veröffentlichte World Payments Report 2018.

Weil BigTechs auf dem Markt immer präsenter werden und etablierte Unternehmen sowohl vor technischen als auch regulativen Herausforderungen bei der Entwicklung neuer kollaborativer Zahlungsökosysteme zwischen sich und FinTechs stehen, ist die Innovationslandschaft im Zahlungsverkehr noch nicht klar aufgeteilt. Aus dem Report geht hervor, dass die von Banken bisher angeleiteten Initiativen für eine neue Zahlungsverkehrslandschaft nicht ausreichen werden, um langfristig den Markt zu beeinflussen. Die umfassende Finanzdienstleistungs-Community – einschließlich Organisationen des öffentlichen Sektors, Regulierungsbehörden und Drittanbieter – muss ihre neuen Rollen festlegen und mit marktdominierenden Nutzern des Zahlungsverkehrs enger zusammenarbeiten, um eine reibungslose, ausgewogene und nachhaltige Entwicklung des Ökosystems für Zahlungen sicherzustellen.

In Schwellenländern boomt das bargeldlose Zahlen

Der Bericht sagt voraus, dass bargeldlose Transaktionen eine durchschnittliche jährliche Wachstumsrate von 12,7 Prozent bis 2021 aufweisen werden, nach einem Wachstum von 10,1 Prozent in den Jahren 2015 bis 2016, in dem das Gesamtvolumen der bargeldlosen Transaktionen 482,6 Milliarden erreichte.

Schwellenländer treiben den Boom der bargeldlosen Zahlungen. Für den Zeitraum 2015 bis 2016 waren das vor allem Russland (durchschnittliche Wachstumsrate 36,5 Prozent), Indien (33,2 Prozent) und China (25,8 Prozent).

Entwicklungsmärkte werden in den nächsten fünf Jahren (2016 bis 2021) eine durchschnittlich jährliche Wachstumsrate von 21,6 Prozent an bargeldlosen Zahlungen aufweisen, angeführt von Asien mit 28,8 Prozent. Bis zum Jahr 2021 dürften die Entwicklungsmärkte für rund die Hälfte aller Transaktionen ohne Bargeld weltweit verantwortlich sein und damit erstmals die Industrieländer überholen, deren aktueller Anteil bei 66,3 Prozent liegt.

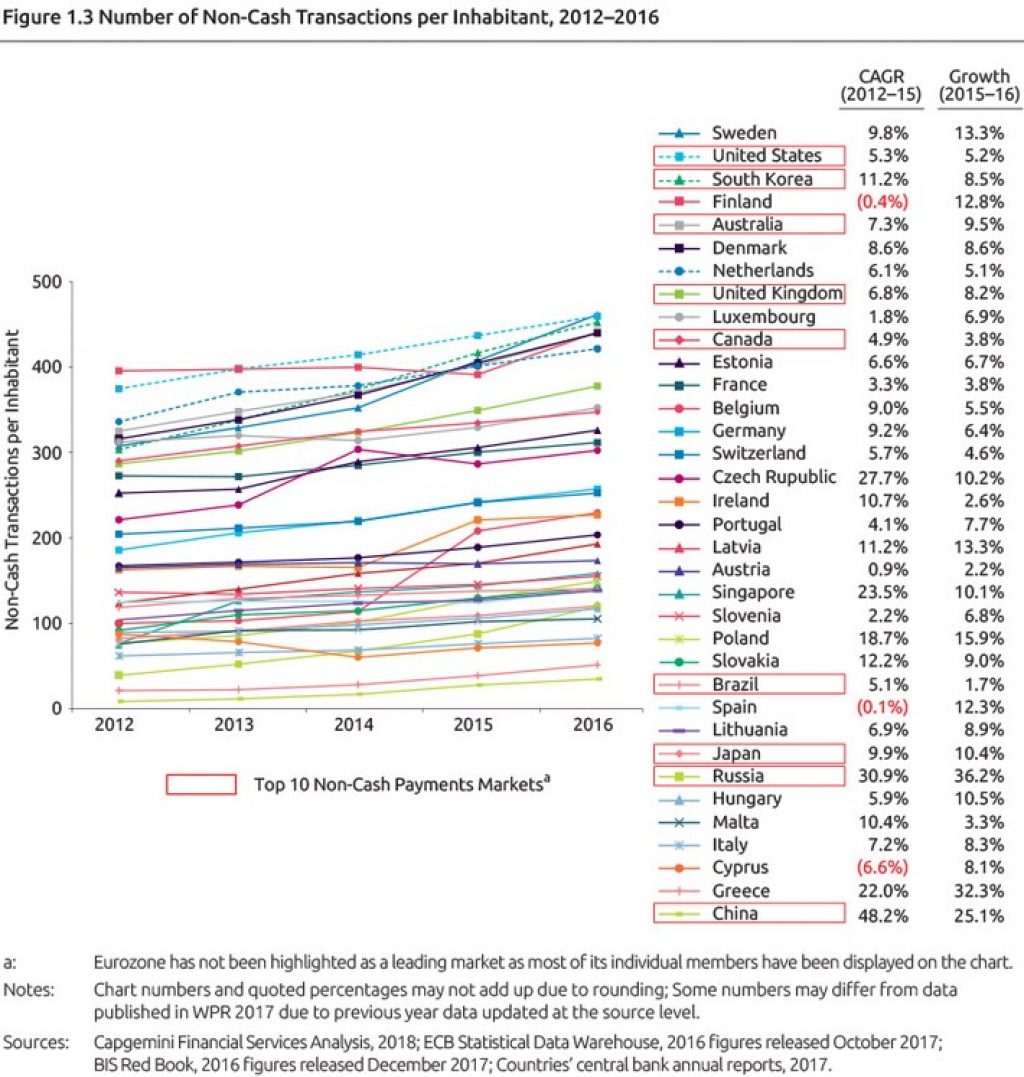

Number of Non-Cash Transactions per Inhibitant, 2012-2016. World Payments Report 2018: Digitale Zahlungsmöglichkeiten boomen Quellenangabe: „obs/Capgemini“

Zahl der bargeldlosen Zahlungen steigt in Deutschland erneut

In Deutschland sind die bargeldlosen Zahlungen im Zeitraum von 2015 bis 2016 um durchschnittlich 8 Prozent (2014 bis 2015 um 8,8 Prozent) gestiegen, auf insgesamt 21,3 Milliarden Transaktionen (19,6 Milliarden im Vorjahr). Das Lastschriftverfahren (dazu zählen unter anderem auch Zahlungen mit einer Debitkarte, insbesondere das Elektronische Lastschriftverfahren) bleibt in Deutschland das am meist genutzte Zahlungsverfahren ohne Bargeld, ca. 51 Prozent aller bargeldlosen Zahlungen wurden 2016 mit diesem Verfahren getätigt (identisch zu 2015).

Im Hinblick auf die Anzahl bargeldloser Zahlungen pro Einwohner in dem Zeitraum von 2015 bis 2016 wir deutlich, dass die Schweden erstmals öfter bargeldlos (461,5 Transaktionen) zahlen als die US-Bürger (459,6 Transaktionen), das ist ein durchschnittlicher Anstieg um 13,3 Prozent in Schweden. In Deutschland stiegen die bargeldlosen Transaktionen pro Einwohner um 6,4 Prozent im gleichen Zeitraum an.

BigTechs öffnen ihre Brieftaschen

Der Zahlungsverkehrsmarkt bleibt weiterhin in Bewegung, da sich neue Technologien durchsetzen und sich BigTechs sowie FinTechs stärker behaupten. Besonders E-Wallets sind auf dem Vormarsch und bieten große Marktchancen für neue Zahlungsanbieter. Im Jahr 2016 machten E-Wallets 8,6 Prozent der bargeldlosen Transaktionen aus (Volumen 41,8 Milliarden), von denen 71 Prozent von BigTech-Anbietern bereitgestellt wurden.

Innovation trifft auf Komplexität

Obwohl immer mehr neue Payments-Anbieter auf den Markt drängen und sich die Branche vor konstanten Umbrüchen sieht, bleibt die Entwicklung von innovativen Zahlungsverkehrsökosystemen äußerst komplex. Dies ist zum einen durch eine Vielzahl von Regularien als auch die sich ständig ändernden technischen Anforderungen und zum anderen durch die hohen Erwartungen an derzeitige Sicherheitsstandards bedingt. Nur 38 Prozent der für den Report befragten Bankmanager gaben an, dass sie eine Schlüsselrolle in neuen Zahlungsverkehrsökosystemen spielen wollen.

„Da die Nachfrage nach digitalen Zahlungen weiterhin rasant wächst, sollten einige Banken ihre Entscheidung, keine Schlüsselrolle in neu entstehenden Zahlungsverkehrs-Ökosystem einzunehmen, überdenken“, so Klaus-Georg Meyer, Leiter Business & Technology Consulting für Finanzdienstleister bei Capgemini in Deutschland. „Mit ihrem bedeutenden Marktanteil in der Zahlungsverkehrsbranche und der Einführung neuer Technologien sind Banken in der einzigartigen Position, den Markt zu gestalten. Sie können durch innovative, kooperative Beziehungen zu FinTechs und die aktive Beteiligung der breiten Finanzdienstleister-Community auch neue Einnahmequellen erschließen.“

Neben den Banken, sollten auch die Corporate Treasurer ihre Rolle im neuen Ökosystem berücksichtigen, da sie Mehrwertdienste erwarten, die sicher, effizient, zuverlässig und global sind und sie diese Dienste gemeinsam mit den Banken gestalten könnten.

„Großkunden als Nutzer von Zahlungsdienstleistungen spielen eine zentrale Rolle bei der Entwicklung von Innovationen in der Zahlungsbranche. Werden sie nicht einbezogen, verpassen die Zahlungsverkehrsdienstleister, insbesondere die Banken, eine wichtige Gelegenheit, neue Angebote im Transaction Banking wie Cash Aggregation, Cash Forecasting und automatisierte Treasury-Lösungen zu gestalten“, sagt Bruno Mellado, Head of International Payments and Receivables bei BNP Paribas. „Diese Angebote könnten Finanzleitern die Möglichkeit bieten, um in Unternehmen nicht nur eine operative Rolle zu spielen, sondern um einen strategischeren Part als bevorzugter Dienstleister einzunehmen.“

Viele Teilnehmer, die auf die Komplexität von Innovation auf dem Zahlungsmarkt hingewiesen haben, gaben an, dass die Einführung einer Echtzeit-Zahlungsinfrastruktur durch mangelnde Interoperabilität zwischen den Systemen** (identifiziert von 74,1 Prozent der Führungskräfte) und durch schwache Daten- und Autorisierungsstandardisierung (59,3 Prozent) behindert würde.

Bei der Distributed Ledger Technology (DLT) haben 85,9 Prozent der Befragten die mangelnde Interoperabilität, 83,1 Prozent mangelnde Klarheit der Vorschriften und 77,1 Prozent Skalierbarkeit als einschränkende Faktoren genannt.

Der Bericht zeigt auch, wie wichtige Regulierungs- und Brancheninitiativen (key regulatory and industry initiatives, kurz KRII) Konflikte verursachen können, wenn sie sich von einer regionalen auf eine globale Ebene ausbreiten. Widersprüchliche KRII stellen Implementierungs- und operative Herausforderungen dar, die den Übergang zu neuen Zahlungsökosystemen behindern könnten. Konfliktbeispiele sind die Fünfte Geldwäscherichtlinie (the Fifth Anti-Money Laundering Directive, kurz 5AMLD) mit der PSD2 sowie die DSGVO mit der PSD2.